文/瑞财经 程孟瑶九游体育app娱乐

2021年,同在东莞松山湖的广东天域半导体股份有限公司(简称:天域半导体)引起了哈勃科技的留神,7000万元天神轮融资成为天域半导体发展的振荡点。

2022年天域半导体收入同比大涨超180%,利润扭亏,更是引来了更多老本的眼神,一笔鸿沟达12亿的融资笔直后,置身东莞的超等独角兽之列,其“算计”也开动突显。

2023年天域半导体照旧以38.6%的阛阓占有率成为国内碳化硅外延片的头部企业,更是臆度打算借助老本阛阓募资布局产业链,踏实我方身龙头地位。但缺憾的是,深交所迟迟未给出复兴,能够是等不足了,近期,天域半导体的招股书出当今港交所。

尽管市形状位保抓逾越,但天域半导体盈利抓续承压。目前,天域半导体4英寸外延片平稳被阛阓淘汰,8英寸外延片销售刚刚起步,事迹险些全仰仗6英寸外延片的销售。

同期,其还靠近资金压力,磋磨行为产生的营运资金暂时无法遮盖抓续高进入,流动金钱也无法遮盖鸿沟达10.58亿元的流动欠债,本年上半年,手中现款同比减少7成。

01

营收相接增长 盈利抓续承压

手脚第三代碳化硅半导体材料的中枢供应商,获利于中国及人人新动力相干产业连年来的飞快发展,家具出货量权贵加多,天域半导体收入已毕快速增长。

据悉,2019年-2023年,人人碳化硅功率半导体器件行业阛阓鸿沟从2019年的5亿好意思元攀升至2023年的27亿好意思元,复合年增长率为52.2%;在全体功率半导体器件阛阓的浸透率从2019年的1.1%加多至2023年的5.8%。

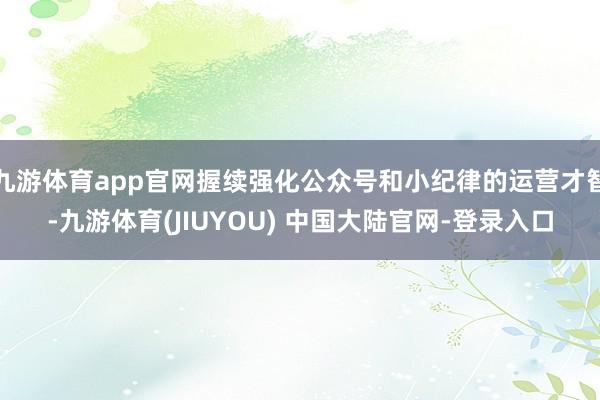

浩繁的阛阓需求下,2021年-2023年天域半导体的多总出货量从17,001片增至132,072片,复合年增长率为178.7%,同期已毕营业收入1.55亿元、4.37亿元、11.71亿元,复合年增长率达175.2%。对应净利润-1.8亿元、281.4万元、9588.2万元,2022年扭亏为盈。

但进入2024年,其事迹急转直下。1-6月在总出货量同比下降3%的情况下,营业收入同比下降14.8%为3.61亿元,毛利从昨年同期的8220万元暴减至4380万元,险些腰斩,录得净利润-1.41亿元,再次堕入亏空,昨年同期为净利润2070万元。

天域半导体称,利润承压一方面是受到韩国客户订单减少的影响,另一方面则是因为人人碳化硅外延片行业开动卷价钱,中枢家具毛利率开动走低。

02

中枢家具售价下滑

招股书泄露,自2022年以来,天域半导体收到韩国客户的大额销售订单,但因为受到半导体行业地缘政事垂危时局的影响,韩国客户2024年不再从该公司购买家具,导致其面向韩国的销售暴减。2023年上半年,天域半导体来自韩国阛阓的收入为1.55亿元,2024年上半年下滑至3717.6万元。

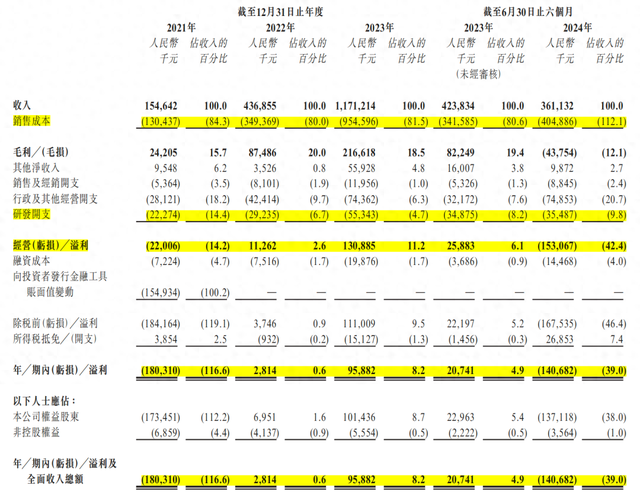

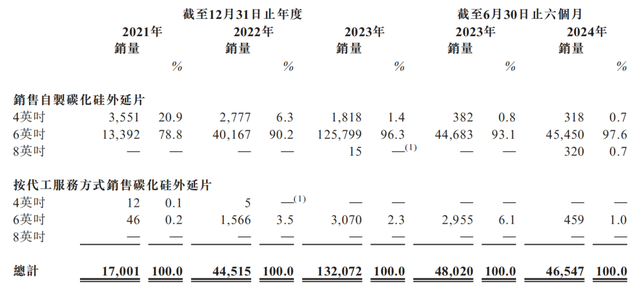

天域半导体的收入主要来自4英寸和6英寸碳化硅外延片的销售,不外期内4英吋外延片的事迹孝顺彰着下滑,平稳退出主力家具行列。2023年和2024年上半年,天域半导体有98.6%的收入来自6英寸家具的销售。

但近两年,6英寸外延片平均售价下降平稳侵蚀着其毛利率,2021年-2024年上半年(简称:阐发期)天域半导体6英寸外延片平均售价从9913元/片下降至7693元/片,家具毛利率永诀为23.3%、23.7%、20%、5.7%,同期全体毛利率永诀为15.7%、20%、18.5%、-12.1%。

弗若斯特沙利文阐发泄露,瞻望6英寸外延片人人阛阓的平均售价将由2021年的9377元/片下降至2028年的6560元/片;6英寸碳化硅衬底人人阛阓的平均售价亦瞻望由4,879元/片下降至3,699元/片,而该趋势适用于全体碳化硅阛阓。

此外,弗若斯特沙利文还称,截止2024年10月底,天域半导体照旧成为国内领有6英寸和8英寸碳化硅外延片产能的最大公司之一。公司不仅在国内阛阓稳居第一,还与多家国际汽车大厂达成了策略互助,相称是在8英寸外延片的技艺上有了打破性进展。

但从销售数据来看,天域半导体8英寸家具正处于起步阶段,昨年卖出了15片,本年上半年产生320片的销量,孝顺0.7%的营业收入。同期,该家具平均售价从昨年的34,467元/片降至13,625元/片。

阻挡2024年10月31日,天域半导体6英吋及8英吋外延片的年度产能约为42万片,其磋磨在2025年将年度产能训导到80万片,还准备通过投资和收购掌控上游原材料供应链,来已毕更好的成本阻挡和自若的供货,从而自若收益。

03

手中现款同比减少7成

欠债率58%

尽管营收相接权贵增长,利润说明波动较大,但天域半导体依然是国内半导体行业的杰出人物。数据泄露,2023年,中国碳化硅外延片阛阓中前五大公司占了85.9%的阛阓份额,其中天域半导体以38.6%的阛阓份额独占鳌头,然则天域半导体想要保住国内38%的阛阓份额,压力不小。

首当其冲的即是大客户依赖过程较深。期内,前五大客户在阐发期内孝顺的收入永诀占总收入的73.5%、61.5%、77.2%、91.4%,而第一大客户收入孝顺占比永诀为30.9%、21.1%、42.0%、52.6%。这也意味着,该客户的采购鸿沟能径直影响的收入。

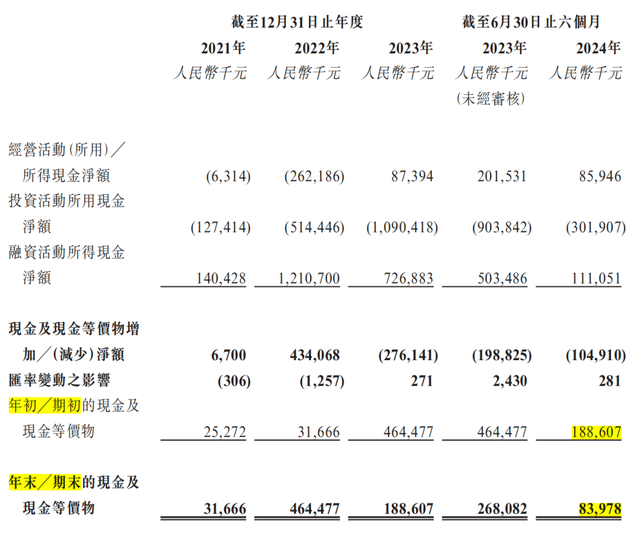

同期,其目前磋磨行为产生的营运资金暂时无法遮盖相接的高进入,在无数投资滥用下,其手中现款相接大幅减少,在近2年未取得新战投的情况下,奈何保证领有有余的营运资金,亦然天域半导体需要贬责对的问题。

用度方面,阐发期内,天域半导体研发开支永诀为2230万元、2920万元、5530万元、3350万元,研发开支增长较快,占磋磨开支(包括销售及经销开支、行政偏激他磋磨开支以及研发开支)的39.9%、36.7%、39.1%、29.8%,而且于可见翌日会保管该投资水平。

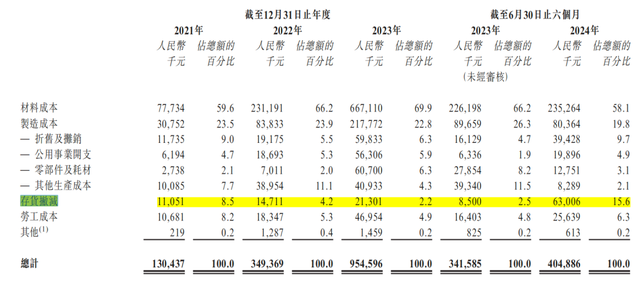

同期,天域半导体还有居高不下的销售成本,其销售成本中又以材料成本占大头,期内,材料成本占同期销售成本的59.6%、66.2%、69.9%、58.1%。2024年上半年,其销售成本照旧是同期营业收入的112.1%。

此外,由于瞻望客户对碳化硅外延片需求增长令原材料加多以及由于期表里延片家具的阛阓价钱着落导致收入减少所致,其存户盘活天数权贵加多,2024年上半年,公司的存货盘活天数由2023年的113天权贵加多至281天。

天域半导体也在积极优化库存结构,减少积压和浪掷,提高资金盘活率,2024年上半年,天域半导体发糊口货撇减6300.6万元,占销售成本的15.6%,同比增长了13个百分点,主如若对4英寸外延片相干存货作出全额拨备。

雪上加霜的是,2023年以来,天域半导体的流动金钱照旧相接两个阐发期无法遮盖流动欠债,资金链颇垂危的实践摆在目下。

阻挡2024年6月30日,天域半导体手抓现款及现款等价物8397.8万元,较岁首减少了1.05亿元,较昨年同期比较减少7成,其中有4308.9万元为受阻挡现款。同期,天域半导体包袱的银行贷款偏激他借款来到5.33亿元,流动欠债鸿沟达10.58亿元,综结伙产欠债率来到58.3%。

04

华为比亚迪联投 估值131亿

天域半导体由李锡光和欧阳忠在2009年共同创立,是我国首家、人人第五家碳化硅外延片企业,填补了那时国内产业链空缺。

李锡光1967年生于东莞市万江区,早年作念过交易、开过水泥厂。欧阳忠1963年诞生于东莞,早年是大夫,后在万江区政府任职。下海后,作念过房地产,跨界到半导体。

着手,由于国内半导体产业链不完善,天域半导体的家具主要销往海外阛阓。跟着国内电动汽车、充电桩、光伏、轨谈交通、智能电网、储能等产业的高速发展,碳化硅外延片的国内需求不休高潮,创业12年后,天域半导体成为老本眼里的香饽饽。

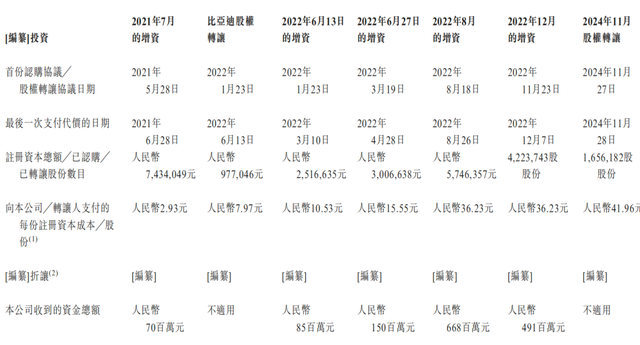

半导体行业呐喊大进,天域半导体乘风而行。2021年7月-2024年11月,天域半导体资历了5次增资和2次股权转让,累计融资14.64亿元,融资成本从2.93元/注册老本增长至36.23元/注册老本。2022年12月上市前临了一轮融资完成后,天域半导体投后估值来到131.6亿元,置身东莞的超等独角兽之列。

具体来看,天域半导体的天神轮融资来自华为哈勃,发生在2021年7月。值得一提的是,天域半导体落位于松山湖,华为在松山湖不仅有多元布局,其开拓者大会已相接第六年在松山湖举办。

随后的2022年A轮和A 轮融资中,除了华为哈勃的追投,比亚迪、晨谈老本、尚颀老本等新动力汽车相干老本纷纷入局,此外还有海尔老本、东莞大中、粤科鑫泰股权投资基金、建晟老本等。

2022年8月-12月,天域半导体更是一举拿下12亿元B轮融资,这次入局的老本包括海富产业基金粤科鑫泰股权投资基金、南昌产投、嘉元科技、招商老本、干创投资等。

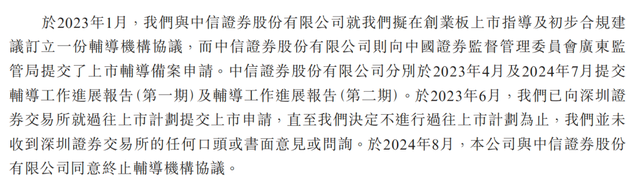

敲定B轮融资后,2023年1月,天域半导体与中信证券签订疏浚机构条约冲击创业板IPO,之后中信证券向广东证监局提交上市疏浚备案恳求,2023年4月、2024年7月,中信证券永诀就此提交疏浚就业进展阐发。能够是久久未能比及深交所的复兴,2024年8月,天域半导体与中信证券隔断疏浚机构条约,12月23日,其招股书出当今港交所。换言之,本次赴港也并不是天域半导体第一次尝试上市。

05

递表前夜招商退出

附庸公司合伙东谈主因财务作秀“戴帽”

本次冲击港交所IPO,天域半导体的推动威望除了首创东谈主李锡光

和欧阳忠外,还有华为哈勃、比亚迪、上汽集团、中国-比利时基金等等机构或国资。

不外交表前夜,也有推动遴荐了退出。2024年11月,招商江海、招华招证等永诀转让0.2280%、0.2280%的股权给润福投资,等永诀作价3465万元,成本为每股41.96元,润福投资的39名合伙东谈主均为天域半导体董高监成员以及公司现任职工或前职工。

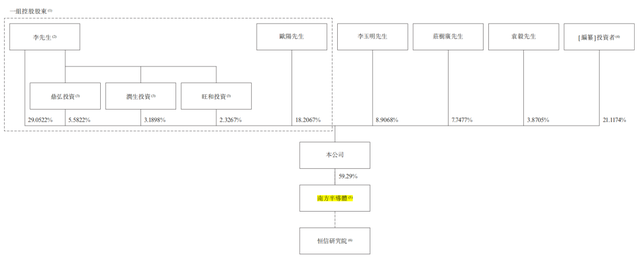

阻挡目前,首创东谈主李锡光通过径直和曲折面目阻挡58.36%的股份;哈勃科技抓股6.57%,比亚迪抓股1.50%,中国-比利时基金抓股0.46%。

瑞财经《预审IPO》留神到,李锡光26岁的侄子李焯星位列公司管束层,任职董事会文书兼计议公司文书,况且通过职工抓股平台鼎弘投资简介抓有0.0928%股份。

李焯星2021年7月取得澳洲国立大学商学学士学位,大学毕业后于2021年9月加入集团,为公司证券事务专员,入职第二年的12月,获委任为公司董事会文书。

除了豪华老本图,天域半导体惟一径直附庸公司南边半导体亦然大有来头。据悉,南边半导体永诀由天域半导体、松山湖控股、佳智投资、中镓半导体、易事特(300376.SZ)、新光源产业永诀领有59.29%、14.29%、11.10%、10.00%、4.67%、0.65%的权柄。

其中,松山湖控股永诀由东莞松山湖高新技艺产业开拓区管束委员会及广东省财政厅领有约90.08%及约9.92%权柄。易事特由东方集团领有约31.73%权柄,东方集团又由徽商何想模抓股90%且骨子阻挡。

值得一提的是,因2017年-2021年五年整个虚增营业收入40.74亿元,虚增营业成本35.25亿元,虚增利润总数3429万元,易事特被坐实财务作秀在2024年7月9日“戴帽”。

此外,由于在2020年7月何想模将易事特17.93%的股份质押给了领有“国资配景”广东恒锐并签下了事迹对赌条约,目前,易事特处于无控股推动情景,广东恒锐为表决权的第一大推动。

南边半导体的主要业务行为为检查及销售设立。2021年-2024年6月,天域半导体从南边半导体取的收入占同期总收入2.63%、5.78%、0.78%、0.39%。

附:天域半导体上市刊行相干中介机构清单

独家保荐东谈主:中信证券(香港)有限公司

法律照管人:德恒讼师事务所(香港)有限法律职责合伙|北京德恒(深圳)讼师事务所|霍金路伟讼师事务所

核数师及陈说司帐师:毕马威司帐师事务所九游体育app娱乐