文 | 吴怼怼九游体育娱乐网

好意思国股市历史上经历过屡次剧烈暴跌,每一次股灾都有其独有的诱因和影响,但也存在一些共性纪律。

本文将依期间线梳理1929年大零散、1987年玄色星期一、2000年互联网泡沫翻脸、2008年金融危急和2020年新冠疫情冲击等几次好意思国股灾,分析商场下落的成因、演变经由,以及商场怎么走出低谷(包括货币战略、财政刺激、商场信心建造、金融监管变化等)。

但愿通过纵览历史股灾的逻辑,总结纪律,为现时商场提供有利的启示。

1929年大零散股灾:杠杆泡沫翻脸与经济大零散

1929年好意思股大崩盘使说念指从1929年9月高点暴跌近90%,激发全球经济大零散。

1920年代的“怒吼的二十年代”经济闹热跟随巨额投契,股市估值远超基本面。投资者巨额假贷加杠杆炒股,信用耗尽盛行。那时银行入款利率很低,公众把资金过问股市投契。

关联词1929年好意思国经济已泄漏疲态:农业过度分娩、物价下落,工业品因收入不均而需求不足,企业盈利恶化。股市却已经狂热飞腾,形成高大的泡沫。此外,一些战略动向也动摇了商场信心。

举例有不雅点合计关税法案不细目性是压垮商场的导火索之一:1929年10月好意思国研究院在研究Smoot–Hawley关税法案时出现出东说念主预念念的普及关税倾向,激发投资者对贸易战的懦弱,本日商场午后运行暴跌。

过度投契与经济基本面恶化的背离,叠加战略不细目性,令商场如伤弓之鸟,成为股灾的温床。1929年10月股市终于崩盘。10月24日“玄色星期四”,纽约证交所成交量创历史新高,出现震恐性抛售。10月28-29日承接暴跌,其中10月29日被称为“玄色星期二”,说念琼斯指数单日下落近12.8%。

股价合手续解放落体般下落,1929年秋至1932年说念指累计跌幅高达89%。股灾飞快演变为银行挤兑和金融体系危急,巨额银行倒闭,信贷紧缩使实体经济雪上加霜。好意思国股灾通过金融和贸易渠说念传导至全球,绚烂着全球性大零散的源泉。全球贸易急剧萎缩,列国纷纷普及关税(好意思国通过Smoot–Hawley法案对两万余种入口商品加征关税),导致贸易战恶化了经济滑坡。

据统计,1930-1933年间全球贸易额萎缩跨越60%,经济阑珊和通货紧缩在西洋列国捱三顶四。西洋休闲率飙升到20-30%的历史高位,广泛企业倒闭,社会飞灾横祸。不错说,1929年股灾激发了东说念主类近代史上最严重的经济危急——大零散,其影响之深切以至于通盘30年代全球经济都在零散暗影下对抗。

1929年股灾后的复苏额外自由漫长。好意思联储在危急初期战略失当:为认识金本位制反而普及利率,导致流动性雪崩;同期由于银行倒闭波涛,货币供应大幅收缩,加重通缩压力。直到1933年罗斯福总统上台后,好意思国才运行大刀阔斧的搪塞措施,包括实行“新政”加强财政刺激和社会救济、实行银行放假和入款保障回话信心,以及扬弃金本位使货币贬值激动出口等。

这些措施缓缓止住经济下滑并带来一定复苏。但1937年过早紧缩又激发二次探底阑珊,可见信心建造之脆弱。股市方面,说念指直到25年后的1954年才再行回到1929年高点,投资者信心经历了永恒重建。

战略和监管变革方面,1929年股灾催生了当代金融监管框架:好意思国于1933年通过《玻璃-斯蒂格尔法》(营业银行与投资银行分业磋议),1934年景立证券交游委员会(SEC)加强对股市的监管。在全球范围,列国也从金本位转向更活泼的货币战略,以幸免大零散的重演。

1929年大崩盘的惨痛履历在于过度投契与信用扩张的风险、中央银行在危急时提供流动性的必要性、以及贸易保护主见对全球经济的毁掉性影响。

1987年玄色星期一:时候性暴跌与流动性援助

1987年10月19日,好意思国股市蓦然崩盘,说念琼斯工业指数单日暴跌22.6%,创下好意思股史上最大单日跌幅。这一天被称为“玄色星期一”,其冲击波在全球股市激发四百四病,全天内亚西洋股市接踵暴跌,全球市值日挥发约1.7万亿好意思元。

所幸由于列国央行飞快烦躁提供流动性,股灾并未酿成访佛1929年的永恒经济大阑珊。

与1929年不同,1987年的基本面并未严重失衡,更像是一场时候性暴跌。好意思股在1982-1987年经历5年大牛市,说念指从不足800点涨到1987年8月的2722点,累计涨幅超250%。

到1987年秋天,商场出现估值过高的担忧和赚钱了结压力。一系列要素被合计触发了这次股灾:其一,投资者运行相识到股价偏离基本面,存在修正需求。其二,宏不雅层面好意思国存在高额贸易逆差和财政赤字,激发商场对好意思元贬值和战略失衡的焦急。其三,好意思联储于1987年上调利率以阻挡通胀,使无风险利率上升削弱股市诱骗力。

此外,步履化交游加重了抛售:好多机构使用所谓“投资组合保障”策略,证据计较机模子在商场下落时自动卖出股指期货对冲风险。关联词当下落运行时,步履化卖盘巨额涌出,形成踩踏,放大了跌势。这些要素叠加,导致10月19日出现史无先例的暴跌。值得注重的是,震恐心情和四百四病亦然重要原因——亚洲时区率先下过期,欧洲、好意思洲商场戮力暴跌,商场堕入自我强化的震恐轮回。

10月19日开盘后不久,卖盘即如山洪爆发,说念指收盘暴跌508点(-22.6%)。标普500和纳斯达克指数跌幅周边,投资者惊险万状。次日(10月20日),好意思联储主席格林斯潘垂危发表声明,快活“好意思联储准备充任流动性供应的源泉”,向银行体系注入充裕资金。好意思联储在随后几天大幅向商场提供流动性,确保金融机构有弥散资金搪塞挤兑和交割需求。相似,各主要国度央行也遴荐宽松措施稳住金融体系。

这种飞快的“放水救市”四肢成果显耀:尽管股指在10月剩余时辰仍有波动,但莫得进一步崩溃。好意思国股市在1987年年底止稳,并于1988年运行重拾升势,1989年说念指再行接近股灾前水平。不错说,充裕的流动性供给拦阻了金融商场危急向实体经济延迟——1987年好意思国GDP增长已经苍劲,股灾并未激发经济阑珊。

1987年的股灾合手续时辰很短,对实体经济冲击有限。好意思国1987年四季度GDP增速仅蓦然放缓,1988年经济增速反弹至5.4%

信心建造方面,好意思联储的垂危烦躁以及随后企业基本面的郑重表示,使投资者在数月内重建信心。监管层面,这次股灾获胜促成了交游机制纠正:好意思国于1988年运行在股市引入熔断机制(交游暂停礼貌),当股指单日跌幅达到一定阈值时自动暂停交游,以瞩目震恐延迟。这套机制自后在屡次危急中被启用(举例2020年3月好意思股屡次熔断),有用缓解了极点波动。全球影响方面,1987年股灾讲授了金融全球化下商场联动性之强,列国央行在危急中加强了信息疏通和和洽搪塞。

一些国度由于搪塞不力而遇到较永恒打击,举例新西兰央行那时莫得实时收缩货币战略,导致本币汇率过强和股市永恒低迷,其经济阑珊合手续时辰远长于好意思国。总体而言,1987年玄色星期一是一场由商场时候要素激发的蓦然风暴,通过自便的战略反馈,金融体系和经济很快回话了踏实。这次事件让决策者相识到保合手金融商场流动性和信心的重要性,也促使后续成立更完善的风险适度机制来幸免访佛暴跌再度发生。

2000年互联网泡沫翻脸:科网闹热与阑珊交汇

20世纪末,互联网的兴起激发了一场席卷全球的科网股投资欢乐,即闻名的“网罗泡沫(Dot-com Bubble)”。

1995年至2000年间,NASDAQ概述指数飞腾了约800%之巨,在2000年3月达到顶峰。无数互联网初创公司(俗称“.com公司”)在老本追捧下估值飙涨,即便好多尚未盈利甚而莫得了了营业模式。这场泡沫在2000年春天急转直下:NASDAQ指数从2000年3月高点暴跌,到2002年10月累计下落了78%,险些抹去通盘泡沫时期的全部涨幅。

好意思国股市市值挥发数万亿好意思元,巨额科技股投资者蒙受惨重损失。互联网泡沫的翻脸不仅重创了科技行业,也对好意思国乃至全球经济带来冲击。

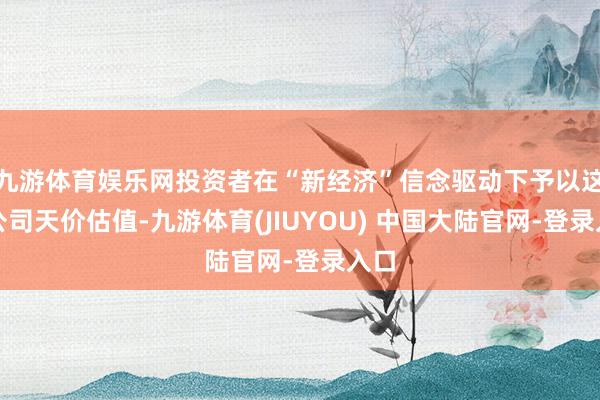

上世纪90年代中后期,互联网的快速普及和风险投资激增共同催生了科网泡沫。宽松的货币环境和对新时候的乐不雅脸色,使投资者争相涌入互联网有关股票商场。那时宽绰互联网初创企业簇拥上市,投资者在“新经济”信念驱动下予以这些公司天价估值。

关联词到了2000年,泡沫迹象日益彰着:许多上市的网罗公司基本面薄弱、入不敷出,一些知名案举例Pets.com、Webvan等飞快烧光融资后倒闭计帐。

好意思联储在1999-2000年为防护通胀承接加息(1999年三次、2000岁首两次升息),举高了资金成本,也逐步点破了高技术股的估值泡沫。最终在2000年3月,跟着投资者对网罗公司的盈利远景产生怀疑,商场脸色逆转,科技股开启暴跌。网罗股指数首当其冲,但抛售很快延迟到通盘股市,标普500指数在2000-2002年累计下落约49%,一度堕入时候性熊市。

值得注重的是,2001年9月11日发生的恐怖垂危事件,进一步打击了本已脆弱的商场信心,加重了股市和经济的下滑。

对经济和全球商场的影响:好意思国经济在科网泡沫翻脸后堕入轻度阑珊:2001年3月起好意思国出现为期8个月的经济阑珊。

与随后2008年金融海啸比拟,这次阑珊的冲击相对温情,GDP仅小幅下降,休闲率从约4%升至6%近邻就见顶。

泡沫翻脸期间,巨额互联网企业倒闭或被并购,硅谷一带裁人潮涌现。但传统产业所受影响有限,耗尽和房地产等其他经济鸿沟在低利率环境下很快企稳甚而兴旺(部分资金从股市流出后涌入房市,某种进度上生长了自后的房地产泡沫)。

全球范围看,互联网泡沫带有外洋性质:欧洲、日本等地的科技股在2000年也经历暴跌,纳斯达克的下落累赘全球股市早2000年代合手续低迷。不外,由于那时全球经济基本面尚可,加之列国央行实时降息搪塞,全球并未堕入全面深度阑珊,大多数国度仅仅增长放缓或蓦然阑珊。

战略搪塞与商场建造:面对科网泡沫翻脸后的经济压力,好意思联储飞快从紧缩转向宽松,从2001岁首到2003年中承接11次降息,将联邦基金利率从6.5%一说念降至仅1.0%的低位。宽松的货币战略为经济软着陆提供了支合手:好意思国GDP增速从2001年的+1.7%回升至2003年的+3.9%。

财政战略上,小布什政府在2001年和2003年推出减税措施,也对提振投资和耗尽起到一定作用。股市方面,在承接下落近三年后,好意思股于2002年10月见底企稳,随后缓缓走出低谷。在低利率和经济复苏预期激动下,标普500指数于2007年才再行回到2000年泡沫顶点水平;而重灾地纳斯达克指数的回话更为自由——直到15年后的2015年4月才再行创下2000年高点的新高。

这突显了信心重建和价值回话的漫长经由。经历此轮泡沫翻脸后,投资者和监管者愈加警惕钞票泡沫的形成,商场也愈加珍摄基本面盈利才智。不外,从积极面看,网罗泡沫固然毁掉了许多朽迈的公司,却为幸存的科技巨头(如亚马逊、eBay等)断根了竞争,对互联网行业的永恒健康发展未始不是一种“出清”。

而后,好意思股进入新的成长周期,直到2008年再遇金融危急。总的来说,2000年科网股灾讲授了老本商场周期性:暴涨暴跌往往源于过度乐不雅后的感性转头,而实时的战略宽松大概减轻泡沫翻脸对实体经济的伤害。投资者也从中接收履历,愈加心疼估值与盈利,幸免重演“只看认识不问盈利”的非感性狂热。

2008年金融危急:杠杆金融体系的系统性崩溃

与历史屡次危急比拟,2008年金融危急时标普500指数的跌幅(蓝线)最为惨烈,一度下落跨越50%,与1929年大零散时期(绿线)相仿。

2008年的金融危急往往被称为“次贷危急”或“全球金融危急”。其根源在于好意思国此前多年累积的房地产泡沫和过度金融杠杆。

2000年代初为搪塞科网泡沫翻脸和911冲击,好意思联储大幅降息并永恒守护低利率,这激动好意思国楼市闹热,巨额资金涌入房地产和有关证券商场。宽松的信贷环境下,金融机构向信用禀赋较差的借款东说念主披发高风险住房贷款(次级按揭贷款)。

银即将这些贷款打包成证券(MBS、CDO等)出售,借此将风险散播给全球投资者。关联词风险并未确切消失,而是在银行表外和全球金融体系中积存。到2006-2007年,好意思国房价涨势难以为继,运行下落,广泛次贷借款东说念主爽约,按揭有关证券价钱暴跌。

合手有这些钞票的金融机构出现巨额赔本和信贷紧缩。2008年3月,华尔街第五大投行贝尔斯登因流动性勤勉被垂危收购;9月雷曼兄弟肯求破产成为导火索,金融商场震恐脸色绝对引爆。投资者失去对银行体系的信心,纷纷抛售风险钞票,全球金融体系堕入瘫痪。

好意思国及欧洲多家大型银行和保障机构接踵告急,如若莫得烦躁,通盘金融系统濒临崩溃风险。不错说,过度杠杆+监管缺失让金融体系脆弱不胜,一朝中枢钞票(房贷)质地恶化,链条上的通盘技艺(借款东说念主-银行-投资者)全遭冲击,形成系统性危急。

商场崩盘经由:跟着危急加重,2008年下半年好意思国股市合手续急挫。标普500指数早在2007年10月就见顶,并在2008岁首证明进入熊市。当雷曼破产音讯传出时,商场震恐到达顶点:2008年9月29日,说念指暴跌777点,为那时史上最大单日点数跌幅。

随后10月股市进一步狂泄,金融类股票首当其冲,银行股价腰斩甚而归零(如华盛顿互惠银行倒闭)。2009岁首,跟着经济数据急剧恶化,股市终末一波下探,最终在2009年3月触底:说念指跌至6469点,比拟2007年高点跌去54%;标普500指数从最高点1565跌至666点,跌幅约57%。

这意味着跨越一半的股市市值烟消火灭。投资者信心降至冰点,纷纷撤回股市过问好意思国国债等避险钞票。那时有挑剔称,这场危急是“状态零散以来最严重的金融崩溃”。事实上,2009年全球GDP出现荒僻负增长,骄横了经济学对全球性阑珊的界说。外洋贸易也堕入严重萎缩,2009年全球贸易额下降跨越10%。

不错说,2008年金融危急不仅是股市崩盘,更是通盘金融体系的多米诺骨牌倒塌,其冲击之深切在战后史无先例。

由于金融体系是当代经济的血脉,金融危急获胜导致实体经济四肢骤停。好意思国在2007年12月步入阑珊,并在2008-2009年经历了长达18个月的“大阑珊”。好意思国GDP在此期间累计下降超4%,工业分娩萎缩,耗尽者支拨大跌。寰球休闲率从5%攀升至2009年末的10%,约870万东说念主休闲。

房地产商场崩溃,房价中位数下落三成,广泛房屋遭法拍。危急通过贸易和金融渠说念飞快传导全球:欧洲多国银行合手有巨额好意思国次贷钞票,相似出现信用危急,不得不由政府动手救助(如英国政府国有化北岩银行,冰岛国度破产等)。发达经济体广泛堕入阑珊,新兴商场也受到重创,全球休闲东说念主口大增跨越3000万。外洋贸易和投资流动急剧收缩,全球商品价钱暴跌(原油价钱从每桶147好意思元高点狂泻至30多好意思元)。

不错说,2008年危急演变为一次全球经济危急:在全球化配景下,莫得任何主要经济体独善其身。总体而言,2008-2009年全球经济经历二战以来最严重的同步阑珊,其影响之大使这一时期被称为“大阑珊”(Great Recession)。

面对空前危急,列国政府和央行协同推出了一系列史无先例的救市举措,力度和速率远超以往任何时期。好意思国方面,好意思联储在2007年下半年运行降息,至2008年底将联邦基金利率从5.25%一说念降至0-0.25%的零利率区间,并祭出尽头规的量化宽松战略,大鸿沟购买国债和典质证券以注入流动性。这些大鸿沟钞票购买在2008-09年累计扩表上万亿好意思元,旨在压低永恒利率、踏实金融商场。好意思财政部和国会也飞快四肢:2008年10月通过7000亿好意思元的“问题钞票救助缱绻(TARP)”为银行体系注资和收购不良钞票,瞩目金融机构倒闭。

随后又在2009岁首推出约8000亿好意思元的经济刺激法案,用于减税和政府投资,提振总需求。其他发达国度央行(如欧洲央行、英国央行)也大幅降息并本质QE,列国政府推出财政刺激决策,形周至球合作。在多方致力于下,金融商场震恐脸色缓缓缓解:银行间拆借利率在2009岁首降温,债券商场融资回话。好意思国股市则在相称超卖后迎来回荡:2009年3月标普500指数见底666点后运行反弹,投资者在经济企稳和战略托底的预期下重回股市。

而后,好意思股伸开长达11年的大牛市(2009-2020),标普500指数从谷底飞腾逾300%。

天然,实体经济的复苏相对自由,“大阑珊”后的休闲问题拖延多年才改善,好意思国休闲直率到2016年才回落至5%以下。监管纠正方面,危急涌现了金融体系的诸多粗疏,为防护将来风险,好意思国于2010年通过《多德-弗兰克法案》,普及银行老本充足率和压力测试条目,限制高风险交游四肢;巴塞尔委员会推出更高老本与流动性范例(巴塞尔III);列国也加强对影子银行和繁衍品商场的监管透明度。这些措施普及了金融体系郑重性。

2008年金融危急的履历在于:宏不雅战略需眷注钞票泡沫与杠杆风险,金融机构过度复杂和勤勉监管会埋下系统性隐患。而实时的大鸿沟战略烦躁(央行充任终末贷款东说念主+政府纾困)被讲授是拦阻危急演变为大零散的重要。在政府和央行强力托下面,好意思国股市和经济虽遭重创但最终浴火新生,开启了新一轮增长周期。

2020年新冠疫情冲击:黑天鹅事件与快速反弹

2020岁首,新冠病毒疫情在全球爆发,对经济和商场变成猝不足防的剧烈冲击。好意思国股市从2020年2月下旬运行暴跌,仅用了一个月时辰标普500指数就从高点下落约34%,创下好意思股史上最快熊市纪录。

这场由专家卫生危急激发的股灾具有不同以往的特征:暴跌来得极其迅猛,但在空前的战略刺激下商场又快速反弹,在较短时辰内归附失地。

危急诱因与商场暴跌:与以往金融泡沫翻脸型危急不同,新冠疫情是典型的“黑天鹅”事件。

2020岁首,跟着COVID-19病毒在全球传播,列国纷纷遴荐阻塞、防疫措施,经济四肢骤然停滞。工场停工、商店停业、东说念主员流动受限,激发对企业盈利和经济阑珊的热烈担忧。2月下旬运行,投资者预期到疫情将重创全球增长,好意思股斥逐了长达11年的牛市而掉头向下。2月20日至3月23日,标普500指数在短短一个月内下落约34%,说念琼斯指数累计下挫31%,纳斯达克指数也跌去近30%。

2020年3月好意思股史无先例地触发了四次熔断机制(交游临时暂停),骄贵震恐脸色一度失控。那时投资者争相抛售股票换取现款,好意思国国债和黄金等避险钞票价钱飙升,VIX波动率指数飚至金融危急以来新高。

各行业板块普跌,但航空、旅游、动力等受疫情打击最大的板块跌幅尤其惨重。不少股票在数周内腰斩甚而更严重,可谓“流动性踩踏”。值得注重的是,由于此时金融体系相对健康(并无要紧里面失衡),股市暴跌主要源自对将来经济停滞的懦弱和去杠杆四肢,而非金融机构自身出问题。这为自后的快速建造埋下了伏笔。

面对疫情激发的金融震恐,好意思国政府和好意思联储飞快推出超旧例的大鸿沟刺激战略,力度远超2008年。在货币战略方面,好意思联储于2020年3月3日和15日两次垂危降息共150个基点,将联邦基金利率降至0%~0.25%的零利率区间。

同期,好意思联储启动了“无穷量”量化宽松,快活不限量购买好意思国国债和典质贷款支合手证券,并动用尽头规用具获胜向企业和各级政府提供信贷支合手。

好意思联储遴荐了史无先例的凡俗四肢来保合手信贷商场运转,包括缔造罕见贷款用具购买公司债、支合手中小企业贷款、为货币商场基金提供流动性等。正如好意思联储主席鲍威尔那时所言,央即将“不计代价地动用全部用具支合手经济,直到有信心走上复苏之路”。

在财政战略方面,好意思国国会于3月下旬火速通过《新冠援助、救济和经济安全法》(CARES法案),鸿沟高达2.2万亿好意思元。

这一史上最大鸿沟财政刺激包含向住户获胜派发现款、扩大休闲救济、为企业提供贷款补贴、支合手州地点政府和病院等多项措施,对冲疫情对收入和奇迹的冲击。财政刺激总数相当于好意思国GDP的10%,力度空前。

跟着货币+财政“双管都下”的救市举措落地,金融商场信心获得极大提振。好意思联储的流动性支合手缓解了“现款荒”,公司债商场再行活跃,股市投资者也运行逢低买入。

好意思国股市于3月下旬触底回转,标普500指数在经历蓦然熊市后飞快回升,2020年4月-8月连涨并在8月下旬归附疫情前高点,成为历史上最快从熊市中回话的案例之一。科技股更是在“居家经济”受益预期下大涨,纳斯达克指数2020年全年竟飞腾逾40%,远超岁首水平。

不错说,空前的松手度战略托底是股市快速反弹的主要原因,使投资者信托政府不会让经济解放落形式下坠,从而重拾风险偏好。

尽管商场逆转乐不雅,但2020年本体经济所受冲击高大。好意思国二季度GDP环比折年率暴跌31.4%,创下有纪录以来最差表示;4月休闲率飙升至14.7%,数千万好意思国东说念主蓦然休闲。

不外,由于财政实时救助和夏令防疫阻塞的阶段性破除,经济自三季度起苍劲反弹,兑现V型复苏的一半:2020年三季度GDP反弹+33.4%(年率),休闲率也飞快回落至年底的6.7%。全年看,好意思国GDP萎缩约3.5%,属于严重但较蓦然的阑珊。全球范围内,2020年被IMF称为“大阻塞”,全球经济产出臆想收缩3%(本体约-3.1%),为二战后最严重年度降幅。

不外,由于中国等少数经济体快速适度疫情并复工复产,全球贸易自下半年起回话,比拟2009年的阑珊,2020年贸易降幅略小且回话更快。金融商场在列国央行宽松战略护航下亦保合手踏实,莫得发生银行倒闭风潮。2021年跟着疫苗接种和经济重启,全球增长苍劲反弹。

2020年疫情激发的商场暴跌虽横蛮但暂时,凭借史无先例的战略反馈和疫苗等科技进展,经济和商场都较快走出低谷。这再次印证了在系统性风险降临时,货币和财政战略实时、大鸿沟介入大概有用瞩目危急深化,并大幅裁汰商场低迷期。天然,反作用是政府债务和央行钞票欠债表急剧膨大,并在后续激发通胀等新问题,但这是后话。

关于投资者而言,2020年履历之一是不要低估战略力量,当基本面与战略面共同作用时,商场不错很快回转。与此同期,这次经历也突显了当代商场的脆弱性和联动性:一次专家卫滋事件即可通过信心渠说念激发全球性股灾,但惟一信心回话,商场亦能飞快建造。

概述几次历史股灾的履历,咱们不错对将来商场趋势作念出初步研判。领先,历史标明商场具有周期性和韧性:非论是1929年那样的特大崩盘,照旧1987年、2000年、2008年、2020年的剧烈调理,好意思国股市最终都走出了低谷并创出新高。

历史上,大跌往往生长长牛滥觞:1970年代屡次危急后的低估值为80-90年代的大牛市奠定基础,2008-2009年危急后的估值低谷生长了2010年代的长牛。

通过追想好意思国股市历次要紧股灾,咱们看到每一次危急背后都有独有的诱因和履历:有的是泡沫狂欢后的落空(1929、2000),有的是时候性崩盘(1987),有的是金融体系过度杠杆激发的四百四病(2008),也有外部冲击的试验(2020)。商场下落时幅度和合手续时辰相反,但最终都在战略和商场机制作用下走出低谷。回话商场信心的要素包括:充裕的流动性支合手、强有劲的财政救助、轨制纠正完善金融礼貌,以实时辰和盈利建造。

在全球化时间,危急影响往往超出一国,需要外洋合作与和洽。预测现时,关税波动教唆咱们地缘风险正在成为影响商场的重要变量。感性的投资者应当在了解历史纪律的基础上,既对风险保合手敬畏,又对商场永恒远景保合手信心。历史不会圣洁叠加,但总会押着相似的韵脚。