文 | AIX财经,作家 | 李梦冉,裁剪 | 魏佳

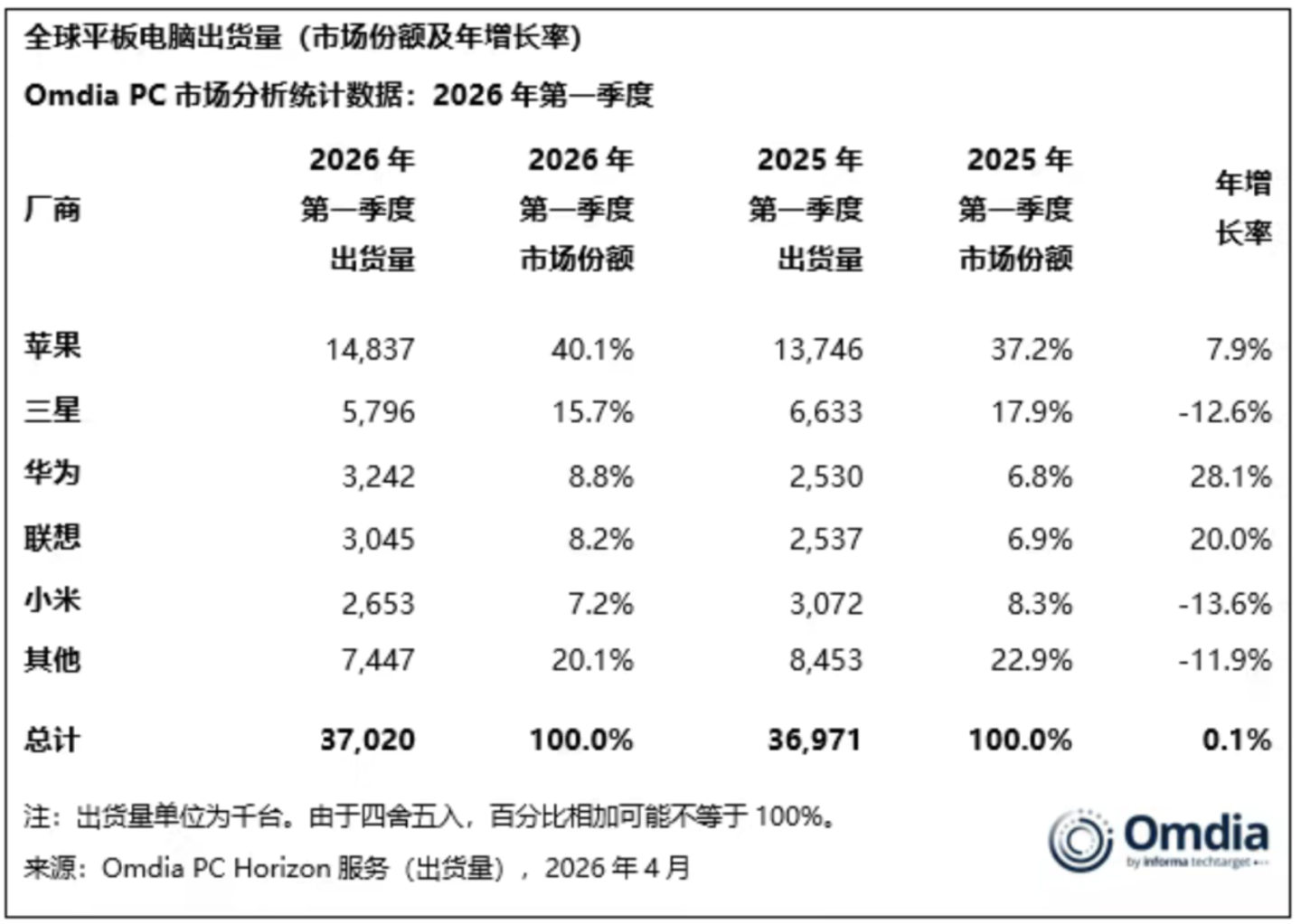

Omdia近日发布2026年第一季度全球平板电脑市场申诉,苹果以1480万台出货量排在第一;华为和联思差别以324万台、305万台的出货量位列第三、第四,成为本季度增速最快的两家厂商;三星和小米则双双下滑,差别排在第二和第五。

这份榜单背后,整个这个词市场的处境并不乐不雅,当季平板电脑全球出货量为3700万台,同比仅微增0.1%。

Omdia在申诉中指出,增长主要源于渠谈库存累积,而非末端用户委果需求的回暖。货从厂商仓库搬到了渠谈仓库,却莫得真确进入消费者的背包。

线下门店的情况印证着这一趋势。近期的一个周末,「AIX财经」赶赴北京某地处CBD中枢商圈的购物中心访问,华为、小米、苹果三家门店紧挨着,东谈主流量不少,但平板展台前,却是另一番步地。

华为店里看手机的主顾挤满了展台,平板区却确实无东谈主藏身;苹果店雷同如斯,偶有主顾停驻来看几秒就走了;只好小米店里有一位主顾仔细商讨了价钱和建树,这些齐和店里其他展台前的侵犯形成昭彰对比。

Omdia臆度司理Himani Mukka对此解释:面对现时严峻的环境,不管消费者照旧厂商,齐在愈加良好地决定优先购买和参加的建设。PC厂商正将重心转向札记本和台式电脑,同期布局智妙手机与平板的厂商,则更倾向于优先发展智妙手机,因为其对举座业务孝敬更高。

平板的处境向来无语,它既不像手机那样是刚需,也不像札记本那样有明确的出产力场景,夹在中间,成了消费者可买可不买的选项。本年存储价钱抓续高涨,让这个本就不好卖的家具,又多了一个让东谈主徬徨的原因。

加价的海浪,正在再行洗牌平板电脑的款式。

01.苹果、华为、联思:三条不同的增长阶梯

2026年第一季度,苹果、华为、联思是前五大厂商中罢了正增长的三家,但增长的逻辑各不调换。

苹果稳居第一,出货1480万台,同比增长7.9%。相沿增长的中枢,是本年一季度上市的iPad Air 8。这一次的升级胜利搭载M4芯片,CPU性能较M3擢升约30%,长入内存从8GB增至12GB,初次搭载苹果自研N1网罗芯片,支抓Wi-Fi7。

芯片和内存全面擢升,然则在订价上,苹果选用按兵不动:11英寸版起售价督察4799元,与上一代M3版块保抓一致。

在这个季度里存储老本全面高涨,苹果能督察订价、同步完成迭代,背后是其极强的供应链议价智力。苹果永恒与供应商刚毅多年期采购合同,约略提前锁定大部分采购老本,对现货市场的敏锐度相对较低。

在中国市场,苹果的增长还有一个弗成疏远的政策变量。北京某阛阓苹果伙计向「AIX财经」先容,现在iPad Air 8 11英寸128GB版售价4799元,可享国补直减500元;同期,购买平板的消费者还可参与配件套餐行径,笔、壳、膜、支架四件套原价1800元,折后698元,举座购买价钱进一步拉低。要是能类似陶冶优惠,还能再减900元。伙计还提到,iPad Pro因售价超放洋补覆盖上限,只可走陶冶优惠,这让Air在价钱敏锐型消费者中更具上风。

不过苹果也濒临新的里面竞争。该伙计称,本年推出的MacBook Neo由于价钱低廉、性价比高,对整个这个词平板基本盘酿成一定冲击,分流了部分可能购买平板的客户。

华为出货320万台,同比增长28%,在前五大厂商中最高。增长来自两个宗旨:国内靠生态留下用户,国际靠亚太市场拓展增量。

国内方面,2026年以来,华为平板新品寥寥,只推出了一款MatePad 11.5英寸。伙计告诉「AIX财经」,这款主打定位小学生用户,性能一般。现在门店主推的仍是2025年的MatePad Air系列。

国补之后MatePad Air(12GB+256GB)得手价2599元,而前年热卖款MatePad S递次款(12GB+256GB)优惠下来也在2000元价钱带。伙计坦言,前年爆款Mate S递次版货未几,在他看来,之后推出的“灵动款”等性价比不高,“不如胜利买Air”。

新品未几,华为却守住了增长,背后有一个更深层的竞争上风:关于已进入鸿蒙生态的用户而言,换机老本越来越高。该伙计也暗意,要是使用的不是华为手机,将无法罢了互传等功能。鸿蒙生态的闭塞性,反而成为留下老用户的“护城河”。但另一方面,闭塞性关于新用户来说也意味着门槛。

全球层面,华为平板份额从2025年的7%进一步扩大至2026年一季度的8.8%,络续回升态势。本年,MatePad Pro Max于5月7日在泰国首发,关于因制裁而永恒缺席西洋市场的华为而言,亚太地区正在成为其全球出货的主要相沿点。

联思出货约300万台,同比增长20%,排行第四。联思的增长更多依赖陶冶行业的大界限部署以及提前出货的节律优化,而不是靠家具更新或生态上风。

在供应链端,联思在库存价钱大幅高涨之前就施行了提前拉货策略,锁定较低的采购老本,为一季度的出货提供了库存的相沿。Omdia申诉中非常指出,“陶冶领域界限化布局及前期备货同步优化”是联思本季增长的关键驱动。

在市场端,联思的全球化运营智力是真确的各别化场所。Omdia曾在2025年三季度称,联思在欧洲、中东和非洲地区的平板业务抓续拓展,切入了属于三星和苹果的盘子。在陶冶市场,联思参与日本GIGA学校构思,巩固的政府采购订单为其提供了托底。这种B端驱动的模式,让联思在一定进程上笼罩了消费市场需求疲软和加价的双重冲击,但也意味着增长的抓续性更依赖订单节律。

02.三星小米掉队:加价潮之下的性价比困局

在老本上行期,苹果、华为、联思三家各自找到了缓冲垫,但三星和小米莫得。

从2025年底初始,三星、SK海力士、好意思光等存储原厂将跨越70%的产能转向HBM(高带宽内存)和干事器级DRAM/NAND闪存。消费级存储的产能被急剧压缩,导致平板电脑所用的LPDDR内存、eMMC闪存价钱暴涨。

有行业数据称,一块7英寸WiFi平板的PCBA(印刷电路板组件)正本的正规新料BOM老本在53-84元之间。存储加价后,仅内存和闪存两项的老本就加多了45-60元,整机BOM老本飙升至119-157元。

这一轮老本冲击,对三星和小米的打击最为致命,双双出现下滑。两家的共同点是:平板业务在各自集团中的政策优先级齐鄙人降,且销量高度聚合在中廉价位段,对加价的违背智力最弱。

三星出货580万台,同比着落12.6%,但仍守住第二的位置。Omdia将下滑原因痛恨于“价钱压力”。

本岁首,三星电子全球营销厚爱东谈主Wonjin Lee公开表态:“半导体供应短缺已激发老本飙升,最终不得不有计划出动全品类家具订价”。但与手机市场中三星仍能靠折叠屏相沿高端的场所不同,平板的订价策略显著更被迫,其自己出货量较为依赖中廉价位机型,导致消费端对加价的经受度有限。

而中端及以下价钱位亦然加价冲击最剧烈的价钱区间。末端需求不浩瀚,加上新品空窗,当然影响出货节律。

小米出货260万台,同比着落13.6%,在前五名中跌幅最大,仅以幽微上风守住第五。比较前年同期,小米可谓是大起大落——前年一季度小米以310万台的出货量罢了56%的增长。

小米平板的中枢财富是“性价比”,但这个财富在存储加价眼前辛勤上风。前年9月和小米17同步发布的小米Pad8加价100-200元,已能看出小米在老本上的压力。和手机一样,在调价前主动压缩低利润主机出货,是小米针对老本冲击的主要应付状貌。

在「AIX财经」访问小米门店时,有一个细节值得提防:不同于华为因穷乏新品而主推2025大哥款、苹果上一代iPad Air 7官方已停售,小米伙计主推的并非最新的Pad 8系列,而是现在最高版块Pad 7 Ultra和Pad 7S Pro(Pad 8 Ultra和Pad 8S Pro尚未推出)。伙计称现在店里平板销量最佳的亦然这两款。即便当作高配机型,如Pad 7S Pro(12+512G)订价4099元,类似国补减500元、店补再减300元后,本色得手仅三千露面,对比同业,性价比依然特等。

在先容进程中,伙计全程对标苹果,如“自研芯片对标苹果”“不错和苹果互传”“操作逻辑和界面也很苹果化”,这是末端销售的话术,也侧面印证了小米“保利润”的策略:主动指导消费者购买高配、高毛利机型,而不是走量的中低端型号。

某种进程上,价钱是其上风之一,如消费者在选用苹果廉价替代时,小米的生态兼容性比华为更有蛊惑力,不过这也成为后来续高端化阻力。

03.下半年预测:促销空间再减弱,集体押注高端

一季度的出货量还能用“渠谈库存微增”来督察体面,但接下来,存储老本或将链接高涨,2026下半年,平板厂商将链接承压。

一方面,促销空间已接近极限。

一季度的体面,是有代价的。苹果靠国补+配件套餐组合拉低得手价;华为折算国补后的得手价也号称性价比之选;小米在国补以外还加多了300元店补,各家促销技术琳琅满目。但这套嘱咐能撑多久,很猛进程上取决于接下来存储老本还要涨几许。

Counterpoint臆度预计,2026年二季度存储芯片价钱将进一步高涨约20%,厂商再用价钱换销量的空间将进一步减弱,平板的价钱只会更贵,不会更低廉。

另一方面,高端化成了决定谁能撑下去的关键。Omdia首席分析师Mukka预测:2026年各大厂商的关怀重心将偏向于高端市场,因为相较大家市场,高端需求发达更具韧性。

但高端化说起来容易,真确走通并不粗浅。五家主要厂商,濒临两种不同的情况。

苹果最为冷静。高端价位是它的基本盘,且供应链议价智力强,iPad Air的M4升级照旧讲授,它有智力在不加价的情况下完成家具迭代,抓续拉动换机需求,这是其他厂商现在最难复制的。

华为则依托鸿蒙生态锁住存量用户,在存量用户中回荡高端换机需求,短期内仍有空间。其5月在国际新推出的MatePad首度引入“Pro Max”版块,起售价为1399欧元(约合东谈主民币11213元)。国产化供应链也使得华为在这轮加价潮中具备一定的老本抗压智力。

其他三家的处境相对被迫。

三星高端平板市场份额被苹果和华为挤压,中低端又濒临加价压力,两端受制;小米性价比标签是其中枢财富,转向高端意味着与苹果、华为正面竞争,各别化和生态短板将被放大。

联思一季度靠备货和陶冶大单相沿住,但这两张牌齐在变弱。

备货破钞了大齐库存缓冲空间,若存储价钱依然高企,联思的补货老本可能会比一季度更高。现在日本GIGA学校构思第一阶段照旧完成,联思的Chromebook随之受到影响,一季度出货量同比着落11.2%至150万台,固然Chromebook与平板属于不同品类,但陶冶采购节律的放缓也雷同会响应在平板端,后续增长压力将逐渐露出。

Omdia对下半年的出路依然保抓严慎,批量业务市场在出货量和市场价值方面濒临较大的压力。该机构曾在前年预计2026年全球平板出货量将较2025年回落约9%。

原因不过乎一个被反复说起的问题:平板既是消费级玩物,又不是必需品;既有出产力场景,又很难成为刚需。

这种“无语身份”九游体育app官网,加上这轮加价潮让平板市场的款式加快向头部聚合,2026年的故事注定没那么顺眼。